ウーバーイーツ配達パートナーのバイク(125CC未満)を利用して配達している方の任意保険について加入するべきか、加入する場合はどうやって加入するのか、そして保険料はどのくらいかかるのかについて説明します。

それから自転車配達、バイク配達共通のUber Eatsが提供する三井住友海上と契約を結んでいる保険の補償内容についても説明します。

まずウーバーイーツ配達パートナーが利用する配達手段としては以下の物があります

・自転車

・バイク(125cc未満) 例 原付バイクなど

・軽自動車やバイク(125cc以上)

【バイク(125cc未満) 例 原付バイクなど】はUber Eats登録時の必要書類として運転免許証、自賠責保険証書、ナンバープレートの写真の3点になります。

【軽自動車やバイク(125cc以上)】はUber Eats登録時の必要書類として運転免許証、自賠責保険証書、ナンバープレートの写真、自動車検査証(車検証)または軽自動車届出済証、任意保険または共済保険の証明書が必要になります。

両者を比べてもらえばわかるようにバイク(125cc未満)の場合は自賠責保険のみで登録出来るのです。

自賠責保険は法律によって加入が義務付けられているので皆さん加入されているでしょう。

※自賠責保険の補償内容は対人【支払限度額:死亡3000万円まで、後遺障害4000万円まで、ケガ120万円まで】

そこでバイクの任意保険にも加入しようと検討されている方もいると思われるので私が125cc未満で任意保険に登録した体験も交えてUber Eatsの補償制度と一緒に解説します。

Uber Eats配達パートナーの保険制度と補償内容

本プログラムに関する事前申し込みや、追加料金のお支払いは必要ありません。 万が一、配達中に事故に遭われた場合は、警察およびサポートセンターまでご連絡ください。事故の報告を受け次第、専任チームが対応いたします。

まずUber Eats配達パートナーに登録した方は申し込みや料金の支払いなどの何か特別な手続きをしなくても自動的に保険の適用者になり、Uber Eatsが提供する三井住友海上と契約を結んでいる保険の補償を受けることが出来ます。

これは自転車、バイク(125cc未満)、軽自動車やバイク(125cc以上)全員が共通です。

補償内容

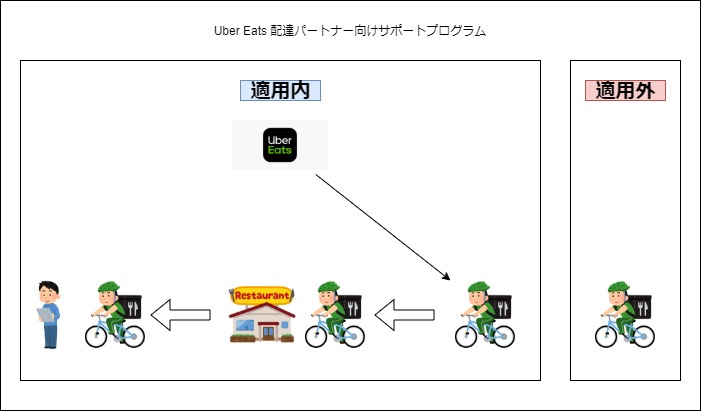

適用の範囲

まずUber Eats配達パートナーの保険が適用される範囲については

本プログラムは、配達中(自転車・原付バイク・バイク・軽自動車を利用する Uber Eats 配達パートナーが、配達リクエストを受けた時点から配達が完了、またはキャンセルするまでの間)に生じた事故に対して適用されます。

つまり配達のリクエストを受けてから配達が完了するまで、もしくはキャンセルするまでになります。

リクエストを受けてない状態での移動時間や待機時間は補償の対象外になりますので注意が必要です。

※傷害補償については「配達を終えてから15分以内に生じた事故に対して適用」されます。

例えば他の場所に行きたいとリクエストを受けてない状態で移動してる時に事故を起こした、もしくは事故を受けてもUber Eatsの提供する保険の適用外になります。

補償内容

補償内容については次の2点になります。

・対人・対物賠償責任

・傷害補償

対人・対物賠償責任

配達中の事故により、他人を死傷させたり、他人の物品を壊してしまい、法律上の損害賠償責任を負った場合に補償します。

尚、補償額には1億円の上限があります。

対人・対物の例

・配達中に歩行者にぶつかって怪我を負わせた

・商品の受け渡し時に誤って料理をこぼしてしまい、注文者に火傷を負わせた

・配達中に他人の車両に損害を与えた

つまりUber Eats配達パートナーの業務中にあなたが対人もしくは対物で損害を与えた時に適用されます、上限は1億円になります。

ただし上限1億円は不十分だと個人的には思います、人を死なせてしまった場合には1億円で足りない場合もあり得ます。(例えば医者や経営者などを死亡させた場合)

対物でもどんな高級車が走行しているかわかりません。

やはり対人・対物が無制限でないと安心できません、任意保険の対人・対物は一般的に無制限です。

傷害補償

配達中の事故により配達パートナー自身が傷害を負った場合に、医療費や入院費などの見舞金を補償します。

尚、補償額には上限があります。

傷害補償の例

・配達中に車両とぶつかり自身が怪我をした

・商品の受け渡し時に誤って料理をこぼしてしまい、自身が火傷を負った

つまりUber Eats配達パートナーの業務中にあなたが怪我などをした場合の補償になります。

上限は医療見舞金50万円、死亡見舞金1000万円、後遺障害見舞金1000万円などになります。

正直後遺症などが残ったら1000万円程度では心もとなく思います。

その他としては相手側との交渉を弁護士が代行する弁護士特約やロードサービスなどのオプションが任意保険にはあります。

万が一事故を起こした、受けた場合に相手側との交渉は専門家の弁護士に任せたいです。

またその方のUber Eatsと個人的な使用率で割合は変化するかもしれませんが、保険料を経費にする事も出来るようなので安心して配達出来るように任意保険に加入することにしました。

Uber Eatsバイク配達の任意保険の業務使用について

Uber Eatsでバイクで配達するので任意保険に加入しようと考えて、まず問題になるのが

任意保険はバイクの使用目的が「日常・レジャー」「通勤・通学」「業務」で部類されることです、Uber Eatsで配達するために使用する場合は「業務」になります。

任意保険の加入方法は「ダイレクト型」と「代理店型」があります。

ダイレクト型はいわゆるインターネットで申し込み、契約が完結する保険(チューリッヒ、ソニー損保、アクサダイレクトなど)です、しかしこのダイレクト型保険のほとんどは業務使用目的の場合は加入を断られます。

私は実際に3~4件ほどダイレクト型に電話して聞いてみましたが、「Uber Eatsの配達で使用します」と言うと加入は出来ませんと言われました。

代理店型で任意保険に加入

結論から言いましょう、私の場合は

バイクを購入したバイクショップに相談して代理店を紹介してもらい損保ジャパン日本興亜の業務用も補償対象の月額5000円程の保険に加入しました。

代理店型はネット上にも情報が少なく、申し込み経路もよくわかりませんでしたが、調べた範囲では

バイクショップなどに相談して代理店を紹介してもらう、もしくは損保ジャパンから代理店を探して代理店から申し込むなどの方法があるようです。

(おそらくですがほとんどのバイク店には担当の保険代理店があるのではないでしょうか、バイクと保険は切っても切れない物ですから)

最近、ウーバーイーツなど配達する方がバイク用保険をお探しの方がいらっしゃいます。

当店周辺でもウーバーイーツ店舗が増えてきてます。

配達している方 業務用途の任意保険 当店の任意保険なら業務使用もOKです。是非ご利用ください。

まずは購入したバイクショップか地元のバイク関係のショップで聞いてみるのが良いでしょう。

二輪間(^^)

行ったこと無いので知りませんでした。

行ってみますね。

教えて頂きありがとうございますm(_ _)m— coffleria@uber eats福岡 (@AFabori) December 18, 2019

保険料について

保険料については等級や年齢にもよるので一概に言えませんが

月約2500円(年間約3万円)、月約3500円(年間約4万円)、月約5000円(年間約6万円)がありました。

上記のプランの金額の違いは自身への補償内容で違いました。(対人、対物はどれも無制限でした)

私は自身の補償が付く月額5000円(年間約6万円)の保険に加入しました、高額かなと思いましたがある程度は経費に出来るのでそうしました。

ファミリーバイク特約

ファミリーバイク特約とは、自動車保険に付帯できる特約で、125cc以下のミニバイクに対し、補償を受けることができます

ファミリーバイク特約は保険料が安くなる傾向があります。

東京海上の特約もオッケーでした

ただし契約者本人じゃなきゃダメらしいです— なたっく@UE名古屋イイネおじさん (@nattack39) October 31, 2019

業務使用中でも補償の対象になる場合もあるようなので、ご自身の契約してる保険から確認して検討するのも良いのではないでしょうか。

任意保険についてまとめ

もちろん任意保険に加入するかは個人の判断です、自賠責保険のみで行っている方もいるようです。

また任意保険に加入する場合はきちんと補償内容、適用範囲を確認して加入しましょう。

私は万が一が怖いので任意保険に加入しました、加入する・しない、補償内容の範囲、を決めるのは自己責任で判断してください。